不動産登記は、皆さんの権利関係を公示して第三者にも認めさせる重要な制度です。

司法書士は、登記制度が出来て以来、一環として登記手続を担ってきたエキスパートです。

不動産に関わる登記、契約何でもご相談・ご用命ください。

贈与の登記とは、不動産を誰かにあげた場合やもらった場合に、贈与者から受贈者に名義を変更する所有権移転の登記のことです。贈与をするにあたっては、高額な贈与税が課税されることが考えられますので、まずは贈与税について税理士等の専門家に相談して、最善の方法を検討する必要があります。

贈与の登記の登録免許税

| 登記の種類 | 登録免許税 |

|---|---|

| 贈与 | 固定資産評価額の2.0% |

売買の登記とは、不動産を購入したときに、その不動産の名義を買主の名義に移す所有権移転の登記(新築建物の場合は所有権保存登記)のことです。不動産を購入する際には住宅ローン等の借り入れをおこすのが一般ですので、抵当権設定登記も同時に申請することになるケースが多いのではないでしょうか。

通常、不動産を購入するにあたっては、売買契約を締結し、後日、売買代金の支払いと同時に不動産の引渡しと登記申請が行われます。高額な売買代金を支払ったのに登記手続きが履行できないとなりますと、買主は自分がその不動産の所有者になったということが主張できません。そのような危険を避けるため、売買代金の支払時には司法書士が「立会い」をして登記に必要となる書類を確認して、取引の安全を保全するのが不動産取引の慣習となっております。

売買の登録免許税

| 登記の種類 | 登録免許税 | 備考 | |

|---|---|---|---|

| 売買 | 土地 | 固定資産税評価額の2% | ※令和8年3月31日まで1.5%に軽減されます。 |

| 建物 | 固定資産税評価額の2% | (※)居住用で要件を満たした場合、固定資産税評価額の0.3% | |

| 建物の保存 | 建物価額の0.4% | (※)居住用で要件を満たした場合、固定資産税評価額の0.15% | |

| 抵当権の設定 | 借入額の0.4% | (※)居住用で要件を満たした場合、固定資産税評価額の0.1% | |

※居住用の建物で以下の要件を満たした場合は住宅用家屋証明書を取得することによって登録免許税を軽減できます。

1.個人が住宅用家屋を新築または取得し、自分の住宅として使用すること。

2.登記床面積が50㎡以上であること。

3.新築または取得後1年以内に登記すること。

4.中古住宅の場合、昭和57年1月1日以降に建築された家屋であること。

住宅ローンを完済したときは、抵当権抹消の登記をしなければなりません。完済時に銀行から抵当権抹消登記に必要な書類を渡されますが、手続きの代行まではやってもらえず、お困りの方も多いのではないでしょうか。

抹消の手続きをしていないと、その不動産を担保に新たに借り入れをしたり、売却することが難しくなります。また、登記に必要な書類には、金融機関の代表者の資格証明書のように有効期限のあるものもあるため、早めに手続きを済ませなければなりません。

当事務所では、抵当権抹消の登記申請にあたって、お客様の住所変更、金融機関の合併等があった場合に必要となる個別登記にも適切に対応させていただきますので、お気軽にご相談下さい。

(根)抵当権抹消の登記の登録免許税

| 登記の種類 | 登録免許税 | 備考 |

|---|---|---|

| (根)抵当権抹消 | 不動産1筆につき1,000円 | |

| 住所変更 | 不動産1筆につき1,000円 | 登記簿上の住所が現住所と異なる場合、必要となります。 |

不動産を取得したときから引越し等によって住所を移転した場合、もしくは結婚等によって苗字が変わった場合、その変更の登記をする必要があります。所有する不動産の登記簿上の名義と、現在の印鑑証明書の住所・氏名が一致していないと、同一人物とはみなされず、その不動産を売却したり担保をつけたりするときに、その登記ができなくなってしまうためです。

住所・氏名変更の登記の登録免許税

| 登記の種類 | 登録免許税 |

|---|---|

| 住所・氏名変更 | 不動産1筆につき1,000円 |

※司法書士報酬は、1件につき7,000円~となります。

※別途通信費・謄本取得費用等がかかります。

信託とは、ある人(委託者)が、信頼できる人(受託者)に財産を移転し、受託者が一定の目的の範囲内でその信託財産を管理・運用(もしくは処分)するものです。なお、その信託財産から発生する利益は、委託者もしくは第三者(受益者)に帰属することとなります。

近年、不動産を信託銀行に信託して、その信託受益権を売買する不動産の流動化案件が増えてきております。現物不動産を受益権化して売買することにより、登記時の登録免許税が軽減され、また不動産取得税が非課税とされるといったようなメリットがあるためです。

信託に関連した主な登記の流れについては以下のようになります。

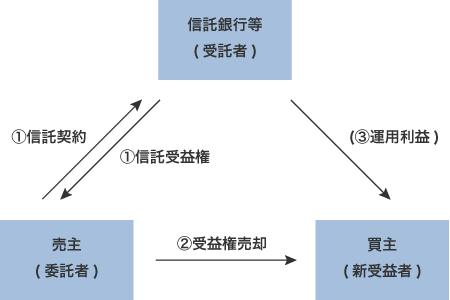

1 売主が所有する現物不動産を

買主が信託受益権として取得するケース

| 契約内容 | 登記手続き | 登録免許税 | 備考 | ||

|---|---|---|---|---|---|

| (1) | 信託契約 | 所有権移転及び信託 | 土地 | 固定資産税評価額の0.4%(※) | 所有権移転登記と信託登記は同時に申請しなければなりません |

| 建物 | 固定資産税評価額の0.4% | ||||

| (2) | 信託受益権譲渡契約 | 信託受益者変更 | 不動産1筆につき1,000円 | ||

| (※)土地の信託登記の登録免許税は、令和8年3月31日まで0.3%に軽減されます。 | |||||

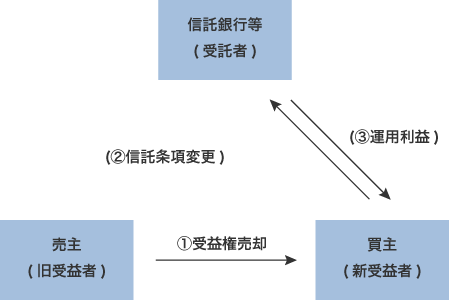

2 既に設定された信託受益権を売却し、

買主も信託を継続するケース

| 契約内容 | 登記手続き | 登録免許税 | 備考 | |

|---|---|---|---|---|

| (1) | 信託受益権譲渡契約 | 信託受益者変更 | 不動産1筆につき1,000円 | |

| (2) | 信託変更契約 | 信託条項変更 | 不動産1筆につき1,000円 | 既存の登記された信託条項と異なる部分がある場合、必要となります |

※既に設定された受益権を譲渡した場合、買主と受託者で信託契約を変更するのが一般的です。既存の信託条項と異なる部分がある場合、信託条項の変更登記をする必要があります。

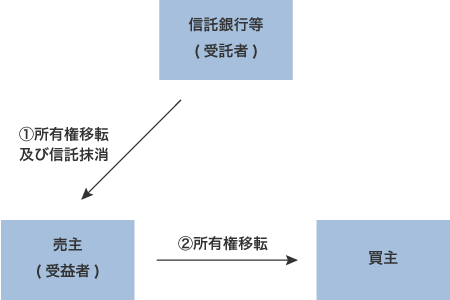

3 受託者が信託不動産を売却すると同時に信託を解除し、

買主は現物不動産として保有するケース

※受託者と買主の間の売買について現受益者の承諾が必要となります。

| 契約内容 | 登記手続き | 登録免許税 | 備考 | ||

|---|---|---|---|---|---|

| (1) | 不動産売買契約 | 所有権移転及び信託抹消 | 土地 | 固定資産税評価額の2%(※) | 所有権移転登記と信託抹消登記は同時に申請しなければいけません |

| 建物 | 固定資産税評価額の2% | ||||

| 信託抹消 | 不動産1筆につき1,000円 | ||||

(※)現物不動産の売買となるので、買主に不動産取得税がかかります。

(※)土地の所有権移転登記の登録免許税は、令和8年3月31日まで1.5%に軽減されます。

4 既に設定された信託受益権を解除した上で、

現物不動産として売却するケース

※受託者と買主の間の売買について現受益者の承諾が必要となります。

| 契約内容 | 登記手続き | 登録免許税 | 備考 | ||

|---|---|---|---|---|---|

| (1) | 信託契約の解除 | 所有権移転及び信託抹消 | 土地建物 | 固定資産税評価額の2% | 所有権移転登記と信託抹消登記は同時に申請しなければいけません |

| 信託抹消 | 不動産1筆につき1,000円 | ||||

| (2) | 不動産売買契約 | 所有権移転 | 土地 | 固定資産税評価額の2% | |

| 建物 | 固定資産税評価額の2% | ||||

※①の時点での受益者が当初委託者と異なる場合、不動産取得税がかかります。

※②は現物不動産の売買となるので、買主に不動産取得税がかかります。

※②の土地の所有権移転登記の登録免許税は、令和8年3月31日まで1.5%に軽減されます。